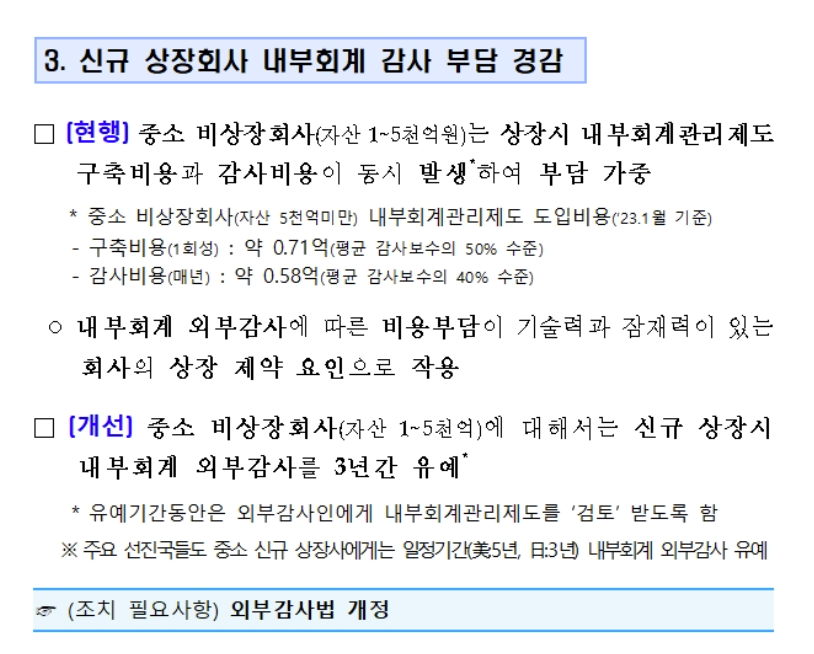

자산 5천억 미만 신규 상장사에 대한 내부회계관리제도 감사 3년 유예?

❌ 결론: 아직 도입되지 않음. 23년 6월 금감원에서는 '회계제도 보완 방안'으로 신규상장사 중 자산 1천억원~5천억원에 대해 감사를 3년간 유예하는 방안을 발표하였으나, 25년 말 현재 아직 법 개정이 완료되지 아니하였습니다.

❌

결론: 아직 도입되지 않음. 23년 6월 금감원에서는 '회계제도 보완 방안'으로 신규상장사 중 자산 1천억원~5천억원에 대해 감사를 3년간 유예하는 방안을 발표하였으나, 25년 말 현재 아직 법 개정이 완료되지 아니하였습니다.

23.6.9. 금감원 '회계제도 보완 방안' 보도자료 [Link]

해당 내용은 ’24.9월 외부감사법 개정을 위한 법안이 발의되었으나, ’25.12.23. 현재 법 개정이 완료되지 않은 상태입니다. (관련 내용은 국회 의안정보시스템 의안현황(의안번호 2204179)에서 참고 가능)

따라서 상장법인(신규상장법인 포함)은 직전사업연도말 기준 자산 규모가 1천억원 이상인 경우 내부회계관리제도에 대하여 외부감사인으로부터 감사를 받아야 합니다

내부회계관리제도 관련 FAQ, (금융감독원 회계감독국 금융회계팀, ’25.12.)

7. 자산규모 5천억 미만의 신규상장사에 대하여 내부회계관리 제도 감사 3년 유예는 언제부터 적용되는지?

□ 해당 내용은 ’24.9월 외부감사법 개정을 위한 법안이 발의되었 으나, ’25.12.23. 현재 법 개정이 완료되지 않은 상태임*

* 관련 내용은 국회 의안정보시스템 의안현황(의안번호 2204179)에서 참고 가능

◦ 따라서 상장법인(신규상장법인 포함)은 직전사업연도말 기준 자산 규모가 1천억원 이상인 경우 내부회계관리제도에 대하여 외부 감사인으로부터 감사를 받아야 함

.