내부회계관리제도 대상 총정리(1.과거기준)

내부회계관리제도 적용대상이 어떻게 변화해왔는지 알아봅니다.

내부회계관리제도 적용대상은 제도 도입 이후로 지속적으로 변화해왔습니다. 이번 글에서는 내부회계관리제도 적용대상이 어떻게 변화해왔는지 알아봅니다.

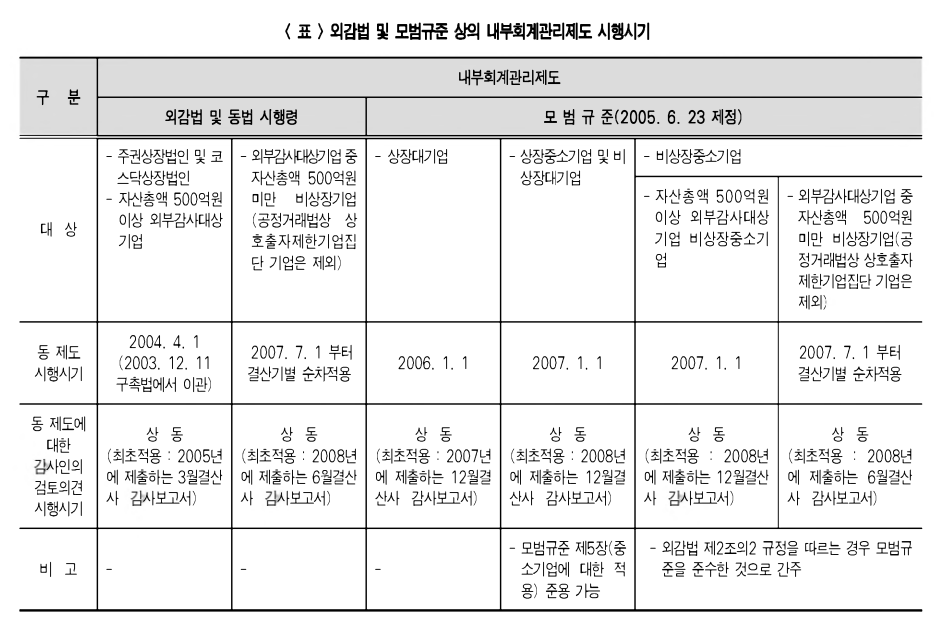

구 모범규준에 따른 내부회계관리제도 검토 대상 변화

2005년-2009년

원칙적으로는 외감법 적용대상은 모두 내부회계관리제도 도입대상이었으나, 이후 비공개 중소기업의 현실적인 여건을 감안하여 주권상장법인 또는 코스닥상장법인이 아닌 회사로서 자산총액 500억원 미만인 주식회사로서 독점규제 및 공정거래에 관한 법률에 의한 상호출자제한기업집단에 속하지 아니하는 주식회사의 경우 도입을 유예하였습니다.

- 상장사(코스피 및 코스닥)

- 비상장사 중 직전 사업연도말 자산총액이 500억원 이상

- 상호출자제한기업집단

(구 외감법 제2조의2(내부회계관리제도의 운영 등) 및 제2조의3(감사인의 내부회계관리제도에 대한 검토) 참고)

2009년-2018년

최초 도입 이후 기업부담이 과도하다는 지적이 많았고, 2009년부터 하기와 같이 상장사 및 1천억원이상 대형비상장사에 대해서 적용하는 것으로 변경되었습니다.

- 상장사(코스피 및 코스닥, 코넥스)

- 비상장사 중 직전 사업연도말 자산총액 1천억원 이상

(구 외감법 제2조의2(내부회계관리제도의 운영 등) 및 제2조의3(감사인의 내부회계관리제도에 대한 검토) 참고)

2019년-2022년

상장사에 대한 내부회계관리제도의 인증수준이 감사로 상향되며 검토 대상이 축소되었으며('19년 2조이상, '20년 5천억이상, '22년 1천억이상), 유한회사와 유동화전문회사 등은 검토대상에서도 제외되었습니다.

- 상장사(코스피 및 코스닥, 코넥스) 중 자산 2조미만('19년)/5천억미만('20년)/1천억원미만('22년)

- 비상장사 중 직전 사업연도말 자산총액 1천억원 이상

- 하기 회사는 자산규모와 상관없이 내부회계관리제도 운영 대상 제외(검토 및 감사 모두 면제)

2023년- 현재

대형비상장회사의 기준이 직전사업연도말 1천억원에서 5천억원으로 상향되었습니다. 다만 여전히 공시대상기업집단 계열사, 사업보고서 제출 대상법인, 금융회사는 1천억원기준이 적용됩니다. 그리고 종업원 6명 미만인 소규모 회사에 대해 내부회계관리제도 의무가 면제되었습니다.

- 상장사(코스피 및 코스닥, 코넥스) 중 자산 1천억미만

- 비상장사 중 직전 사업연도말 자산총액 5천억원 이상

- 비상장사 중 직전 사업연도말 자산총액 1천억원 이상인 하기 회사

- 공시대상기업집단 계열사

- 사업보고서 제출 대상법인

- 금융회사

- 하기 회사는 자산규모와 상관없이 내부회계관리제도 운영 대상 제외(검토 및 감사 모두 면제)

- 1. 유한회사

- 2. 유동화전문회사, 프로젝트금융회사 등

- 3. 종업원 6명 미만 회사

신외감법 도입 후 내부회계관리제도 감사 대상 변화(2019년~)

신외감법에 따른 신모범규준을 적용한 감사대상은 연도별로 확대중에 있습니다.

'별도' 내부회계관리제도 인증 수준 상향 도입 로드맵:

- 2019년: 직년 사업연도말 자산 2조 원 이상 상장사

- 2020년: 직년 사업연도말 자산 5천억 원 이상 상장사

- 2022년: 직년 사업연도말 자산 1천억 원 이상 상장사

- 원래는 2023년 1월부터 자산 1천억원 미만 상장사 또한 감사 대상이었으나, 직접사업연도말 자산 1천억원 미만 상장사의 경우 외감법 개정('22.4.18)로 내부회계관리제도 외부감사가 면제되었으며, 검토수준의 의견만 요구됩니다.

- '23.5.2 외감법 시행령 개정으로 2023년 1월 1일부터 대형비상장회사의 기준이 직전사업연도말 자산 1천억원에서 5천억원으로 상향되었으며, 이에 따라 기존에 구 모범규준에 따라 검토 받던 자산 1천억원~5천억원 구간의 회사는 내부회계관리제도 운영 대상에서 제외되었습니다.

2025년 현재 별도 기준의 내부회계관리제도 감사 인증수준 상향은 도입이 완료되었습니다. 다만 자산 1천억원 미만 상장사 및 대형비상장회사(자산 5천억원이상 비상장사)의 경우는 구 모범규준에 근거하여 검토수준의 감사인 의견이 요구됩니다.

'연결' 내부회계관리제도 인증 수준 상향 도입 로드맵:

- 2023년 1월 1일~: 자산 2조 원 이상 상장사 (연결 기준 도입 완료)

- 2029년 1월 1일~: 자산 5천억원 이상 상장사 (도입예정)

- 2030년 1월 1일~: 자산 1천억원 이상 상장사 (도입예정)