내부회계관리제도 대상 총정리(2.현재기준)

현시점(2026년) 기준 내부회계관리제도 적용대상 최신 현황은 어떻게 되는지 알아봅니다.

내부회계관리제도 적용대상은 제도 도입 이후로 지속적으로 변화해왔습니다. 이번 글에서는 현시점(2026년) 기준 내부회계관리제도 적용대상 최신 현황은 어떻게 되는지 알아봅니다.

2026년 현재 내부회계관리제도 적용 대상

| 구분 | 적용기준 | 유형 | 자산 기준 (직전 사업연도 말) |

대상 회사 |

|---|---|---|---|---|

| 1. 감사 | 신 모범규준 | 연결 | 2조원 이상 | 상장사 |

| 별도 | 1천억원 이상 | 상장사 | ||

| 2. 검토 | 신 모범규준 | 별도 | 1천억원 미만 | 상장사 |

| 5천억원 이상 | 대형비상장사 | |||

| 1천억원 이상 | 비상장사 중: • 공시대상기업집단 계열사 • 사업보고서 제출 대상 법인 • 금융회사 | |||

| 3. 면제 | 적용제외 | N/A | 규모 무관 | • 유한회사 • SPC, PFV 등 서류상 회사 • 상근 종업원 6명 미만 |

1.감사 대상('신 모범규준' 적용)

2.1. 별도 기준 내부회계관리제도 감사 대상

- 상장사(코스피 및 코스닥, 코넥스) 중 자산 1천억 이상 (별도)

2.2. 연결 기준 내부회계관리제도 감사 대상

- 상장사(코스피 및 코스닥, 코넥스) 중 자산 2조원 이상 (연결)

2.검토 대상('구 모범규준' 적용)

- 상장사(코스피 및 코스닥, 코넥스) 중 자산 1천억 미만

- 비상장사 중 직전 사업연도말 자산총액 5천억원 이상

- 비상장사 중 직전 사업연도말 자산총액 1천억원 이상인 하기 회사

- 하기 회사는 자산규모와 상관없이 내부회계관리제도 운영 대상 제외(검토 및 감사 모두 면제)

3.향후에 도입될 예정인 내용

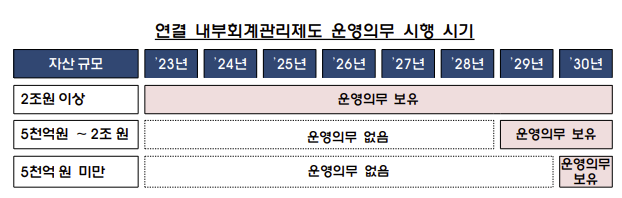

3.1. '연결' 내부회계관리제도 인증 수준 상향

- 2029년 1월 1일~: 자산 5천억원 이상 상장사 (도입예정)

- 2030년 1월 1일~: 자산 1천억원 이상 상장사 (도입예정)

3.2. 자산규모 5천억미만 신규상장사에 대한 내부회계관리제도 감사 3년 유예

해당 내용은 ’24.9월 외부감사법 개정을 위한 법안이 발의되었으나, ’25.12.23. 현재 법 개정이 완료되지 않은 상태입니다. (관련 내용은 국회 의안정보시스템 의안현황(의안번호 2204179)에서 참고 가능)

따라서 상장법인(신규상장법인 포함)은 직전사업연도말 기준 자산 규모가 1천억원 이상인 경우 내부회계관리제도에 대하여 외부감사인으로부터 감사를 받아야 합니다.

4.우리 회사는 언제 부터 내부회계관리제도 적용대상일까?

내부회계관리제도 적용대상 판단과 관련해서 궁금하신 사항이 있으시다면, 댓글로 직전연도 자산총액과 회사 현황을 남겨주시면 검토를 도와드리겠습니다.